Boston, August 7, 2019 – 信用協同組合(クレジット・ユニオン)は、規模が小さく、金融機関自身が個々の顧客と緊密なリレーションを築いていることから、組織的な犯罪者から目をつけられにくく、不正被害のリスクは大手金融機関ほど高くないと考える向きもある。残念ながら、犯罪者に狙われる可能性は金融機関の規模と関係がない。不正防止に対する信用組合の取り組みはどうなっているだろうか。どうずれば、効果的に防衛を強化できるだろうか。

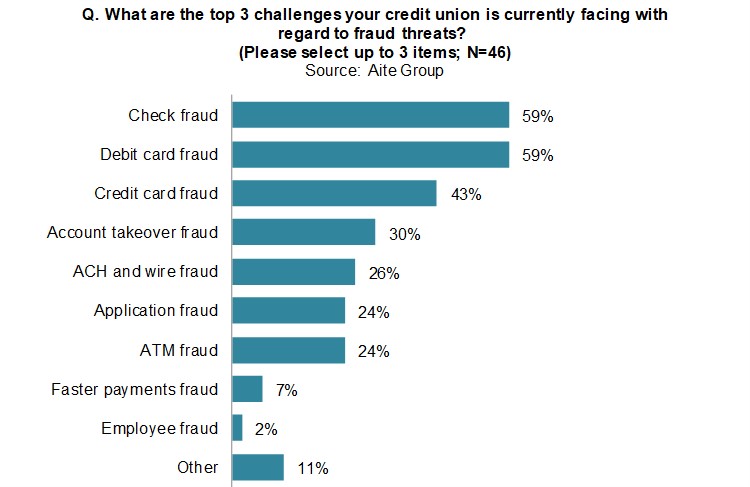

本レポートでは、不正手段個々の内容/対策に加え、不正防止プロセスをアウトソーシングする際の考慮事項や、コアバンキング・プロバイダーが提供する不正防止サービスの内容など、関連する課題も取り上げた。執筆にあたっては、2019年2月から3月にかけて、米国内の信用協同組合エグゼクティブ46人を対象にオンライン調査を実施した。

本インパクトレポートは26の図と1つの表を含みます(全30ページ)。アイテ・グループのFraud & AMLセグメントをご契約のお客様は、本レポート、チャートおよびエグゼクティブ・インパクト・デッキをダウンロードいただけます。

本レポートはCarolinas Credit Union League, Early Warning ServicesおよびThe Clearing Houseに言及している。

About the Author