March 30, 2023 – 金融機関を取り巻く事業環境は、ネオバンクが登場した 2010-2015 年に比べ大きく変化している。米国では、金融危機からの回復やコロナ・パンデミックを経て、消費者のデジタル活用が定着するとともに、既存金融機関もこれまでと異なるアプローチ(様々な事業戦略/事業モデル/ターゲット顧客層/独自サービス/使い勝手、など)で次世代ネオバンクを後押ししている。ただ、ネオバンクが成功するためには、消費者にこれまでの習慣を改めてもらうだけでなく、メインバンクとして利用してもらわなければならないが、これは簡単なことではない。

本レポートでは、米国のネオバンク市場を概観するため、ネオバンクと認められる企業のサービス概要と市場に向けたメッセージ、更にネオバンクを利用する顧客の特徴的な行動パターン(既存銀行顧客との比較)をまとめた。執筆にあたっては、2022 年第3四半期/第4四半期に米国/カナダ/英国の消費者 3000 人を対象に実施した調査結果を活用した。

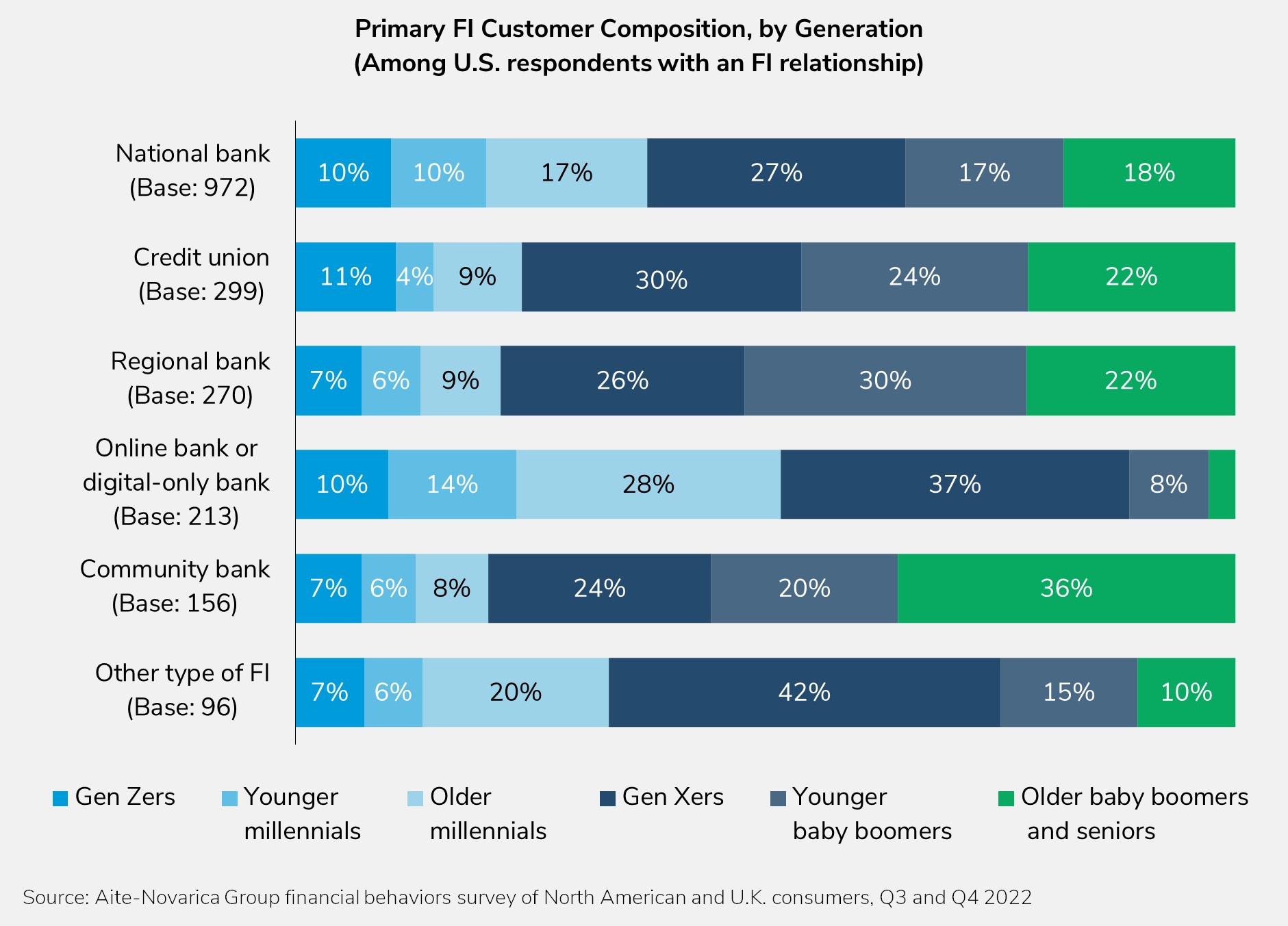

弊社 Retail Banking & Payments service をご契約のお客様は、本レポートをダウンロード頂けます。

本稿では、Acorns, ADP, Albert, Ally Bank, American Express, Aspiration, Bancorp Bank, BM Technologies, Block, Chime, Choice Financial Group, Community Federal Savings Bank, Credit Sesame, Current, Customers Bank, Dave, Evolve Bank & Trust, Fifth Third Bank, Green Dot, Greenlight, H&R Block, I2C, Lincoln Savings Bank, Marqeta, MoneyLion, Oxygen, Pathward, PayPal, SoFi, Stride Bank, Sutton Bank, Varo Bank, Walmart に言及しています。