Boston, May 10, 2022 –コロナ・パンデミック以前、金融機関のスモール・ビジネス向けローン事業に対する姿勢は、戦略的とは言えなかった。事業環境が良ければ積極的に融資を行うが、逆風になれば資金回収に向う。ほとんどの金融機関では、SMB向けローンをどの部署が/どのような規模別に/どのように扱うかの明確なルールも無かった。このような状況は、コロナ・パンデミック下において連邦政府のSMB企業の救済措置:給与保障プログラム(PPP)が契機となり、社会におけるSMBの重要性が再認識されたことで大きく変化した。

本レポートでは、スモール・ビジネス向け与信市場のトレンドを概観するとともに、金融機関が期待している事業の伸び、各サブ・セグメントに対する見方、自動化システムの導入計画、マクロ経済のSMB融資事業に対する影響等に関して、各社の見解などをまとめた。執筆にあたっては、金融機関のSMB融資事業に対して深い経験/見識のある専門家やエグゼクティブへのインタビューを実施し、併せて、FDICのWebサイトにおける公開情報も参照した。

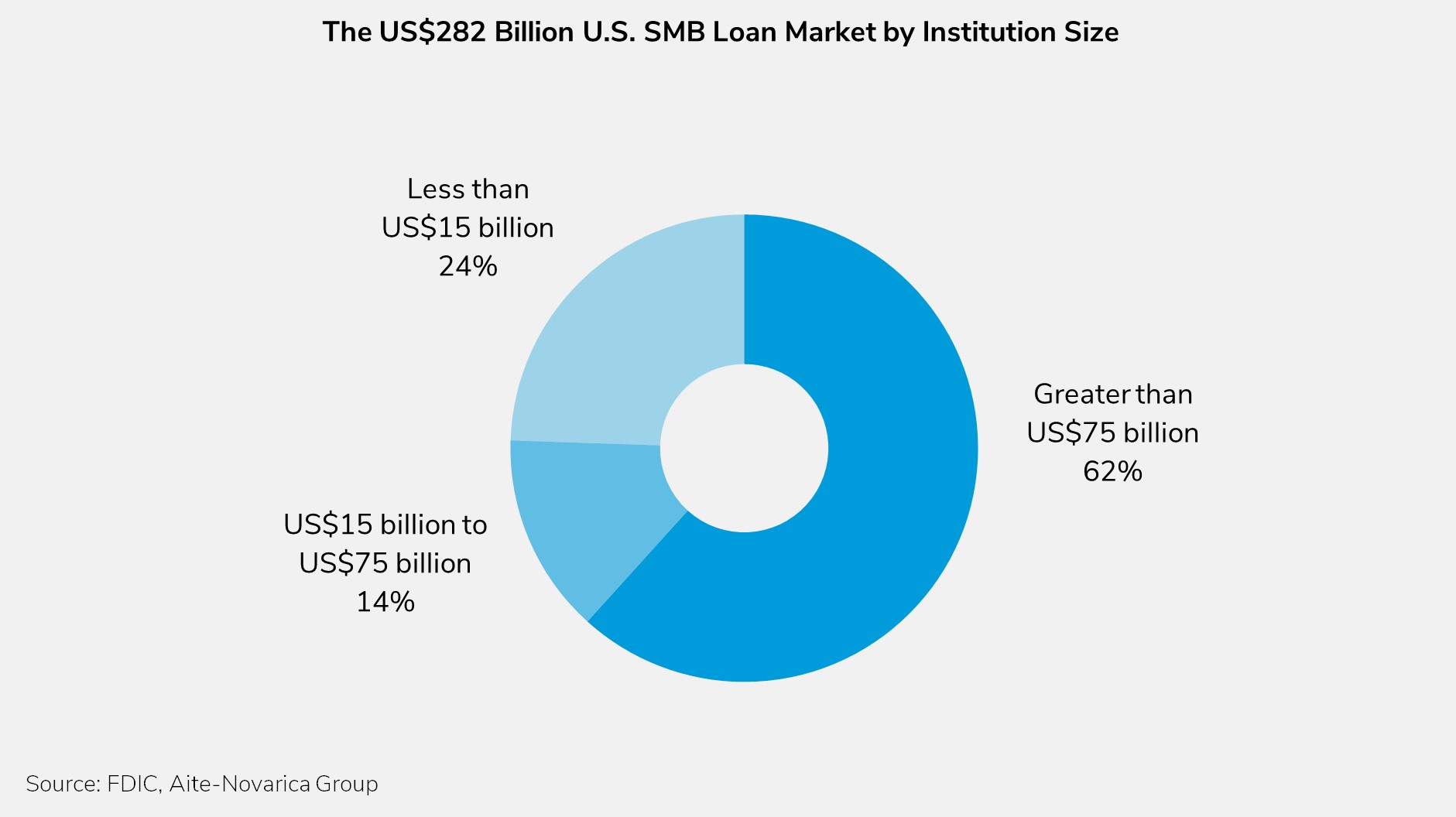

本レポートには、図13点と表4点が含まれます(全28ページ)。アイテ・ノバリカ・グループのCommercial Banking & Paymentsセグメントをご契約のお客様は本レポートおよびチャートをダウンロードいただけます。

本レポートはAxe Finance, Baker Hill, Biz2Credit, Blooma, Ezbob, Finastra, FIS, ForwardAI, Global Wave Group, Intellect Design Arena Ltd., Jack Henry & Associates, JUDI.AI, Lendio, Linear Financial Technologies, Linedata, Loxon Solutions, Moody’s Analytics, Nucleus Software, Numerated, Oracle, Plexe, Q2 Software, SmartBiz Loans, Sopra BankingおよびTemenosに言及している。