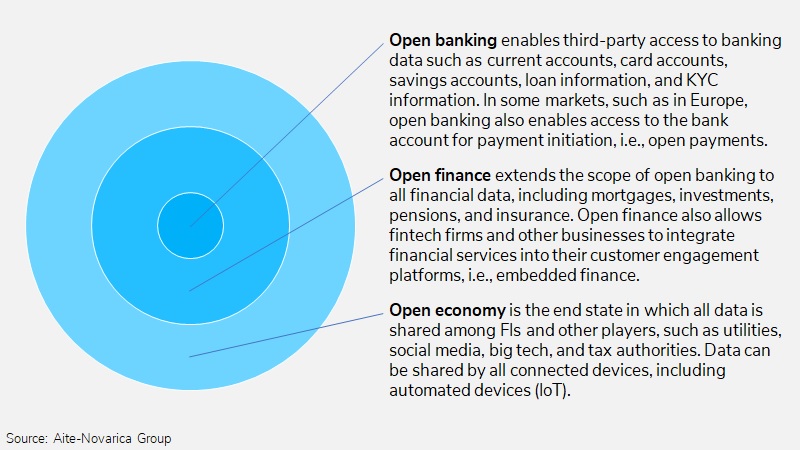

London, 31 May 2022 – 顧客ニーズやテクノロジーの進化、更に(オープン・バンキングを後押しする)レギュレーションを背景に、様々な金融サービスが登場している。消費者は自身の金融関連データを集めて、自分が指定する金融機関やフィンテック・ベンダーに提供し、適切な管理を行えるようになってきた。このような動きは、オープン・バンキング/オープン・ファイナンスと呼ばれており、オープン・エコノミーの第一歩となる可能性がある。オープン・エコノミーが実現した暁には、消費者はデータを自由自在に活用することができ、イノベーションは進み、様々な企業が新しい事業/斬新なビジネス・モデルを組み立てるようになるだろう。

本レポートは、オープン・バンキング/オープン・ファイナンスのトレンドを分析し、更にオープン・エコノミーへの進化を考察してみた。執筆にあたっては、2022年3月から5月にかけて、欧米の大手金融機関/フィンテック企業14社にインタビューを実施した。

本レポートには、図8点と表3点が含まれます(全43ページ)。アイテ・ノバリカ・グループのRetail Banking & PaymentsもしくはCybersecurityセグメントをご契約のお客様は本レポートおよびチャートをダウンロードいただけます。

本レポートはBancorp, BBVA, Cake, Ducit.ai, Goldman Sachs, HSBC, Klarna, Koyo, Lumio, Mastercard, Mint, Mojo, Moneybox, Moneyhub, N26, Okta, QuickBooks, Plaid, Starling, Solarisbank, Tink, Trustly, Tully, Visa, Wells Fargo, WiseおよびZero.に言及している。

About the Author

Other Authors