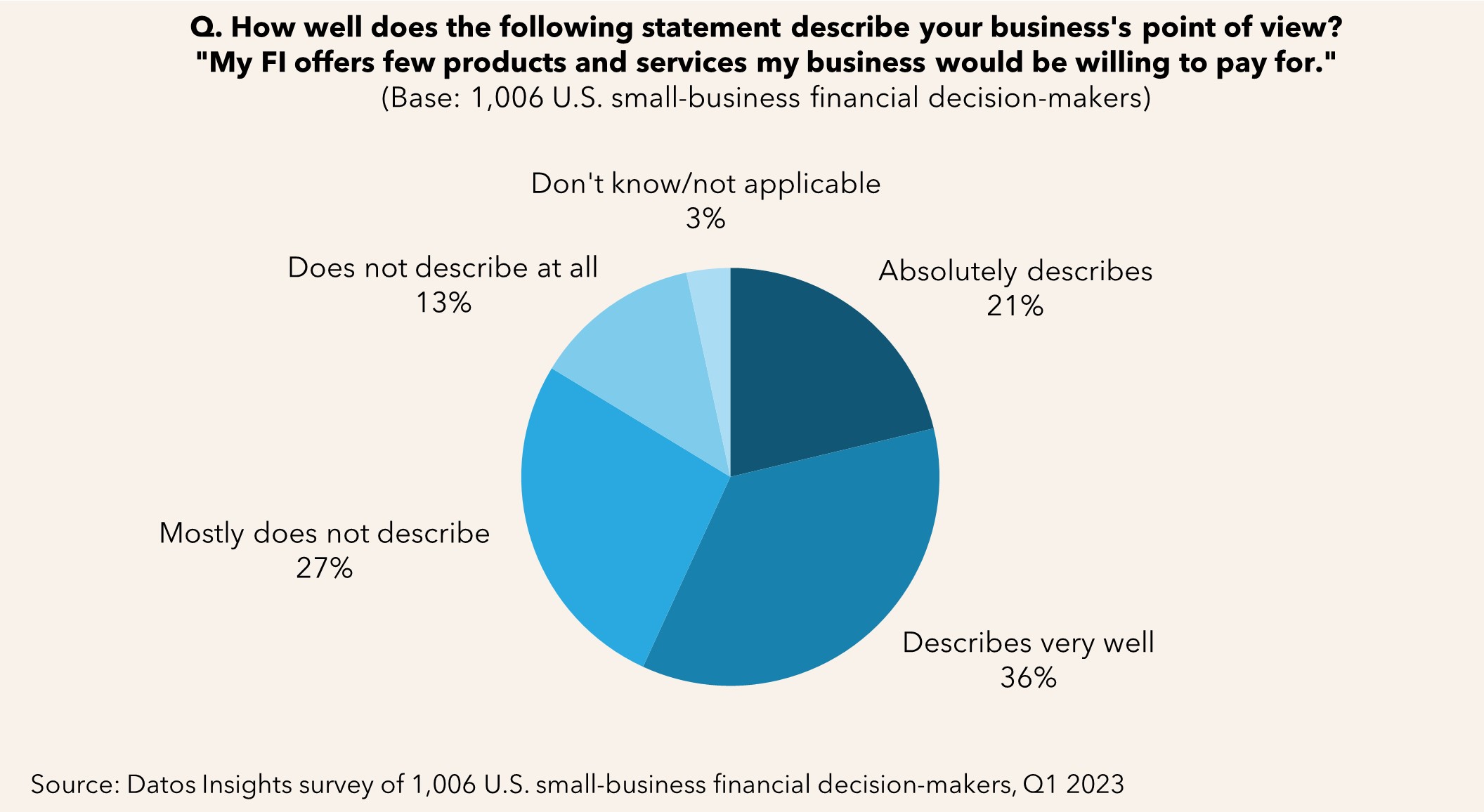

金融機関は、スモール・ビジネスのニーズを理解しそれに応じた金融サービスを提供できていないため、顧客とのリレーションを深める機会を逸している。現状のままでは、もはや金融機関としての競争力を維持できないところまで来ている。 スモール・ビジネスの65%以上が、複数の金融機関を使い分けており、19%が2年以内にメインバンクを乗り換える可能性があるとしている。

本レポートは、金融機関がスモール・ビジネスに対して高い付加価値を提供するために取るべき手段を解説する。執筆にあたっては、2023年第1四半期に米国を拠点とするスモール・ビジネス1,006社を対象にオンライン調査を実施した。加えて、銀行や信用組合のスモール・ビジネス向けサービス/戦略に関する調査や、筆者のこれまでの経験から得た知見も活用した。

弊社 Commercial Banking & Payment service をご契約のお客様は、本レポートをダウンロード頂けます。

About the Author